Obvezno branje za dobro delo v praksi

Revija IKS je vodilni slovenski vir informacij za delo na področjih računovodstva, davščin in financ. Enkrat na mesec prinaša pregled najpomembnejših novosti, ki jih svetovalci Zveze RFR nadgradijo s pojasnili, tolmačenji in vodili. Revija se ponaša s 50-letno tradicijo in velikim strokovnim ugledom. Digitalna različica strokovno vrednost revije nadgrajuje z vrsto uporabnih funkcionalnosti.

- Vedno aktualne novosti v računovodsko-finančnih predpisih

- Zapletene strokovne vsebine, podane na razumljiv način

- Sestavki, dopolnjeni s številnimi primeri in zgledi iz prakse

- Praktične rešitve

- Zanesljiv vir informacij za opravljanje vašega dela

- Strokovne aktualne teme pripravljajo priznani strokovnjaki Zveze RFR

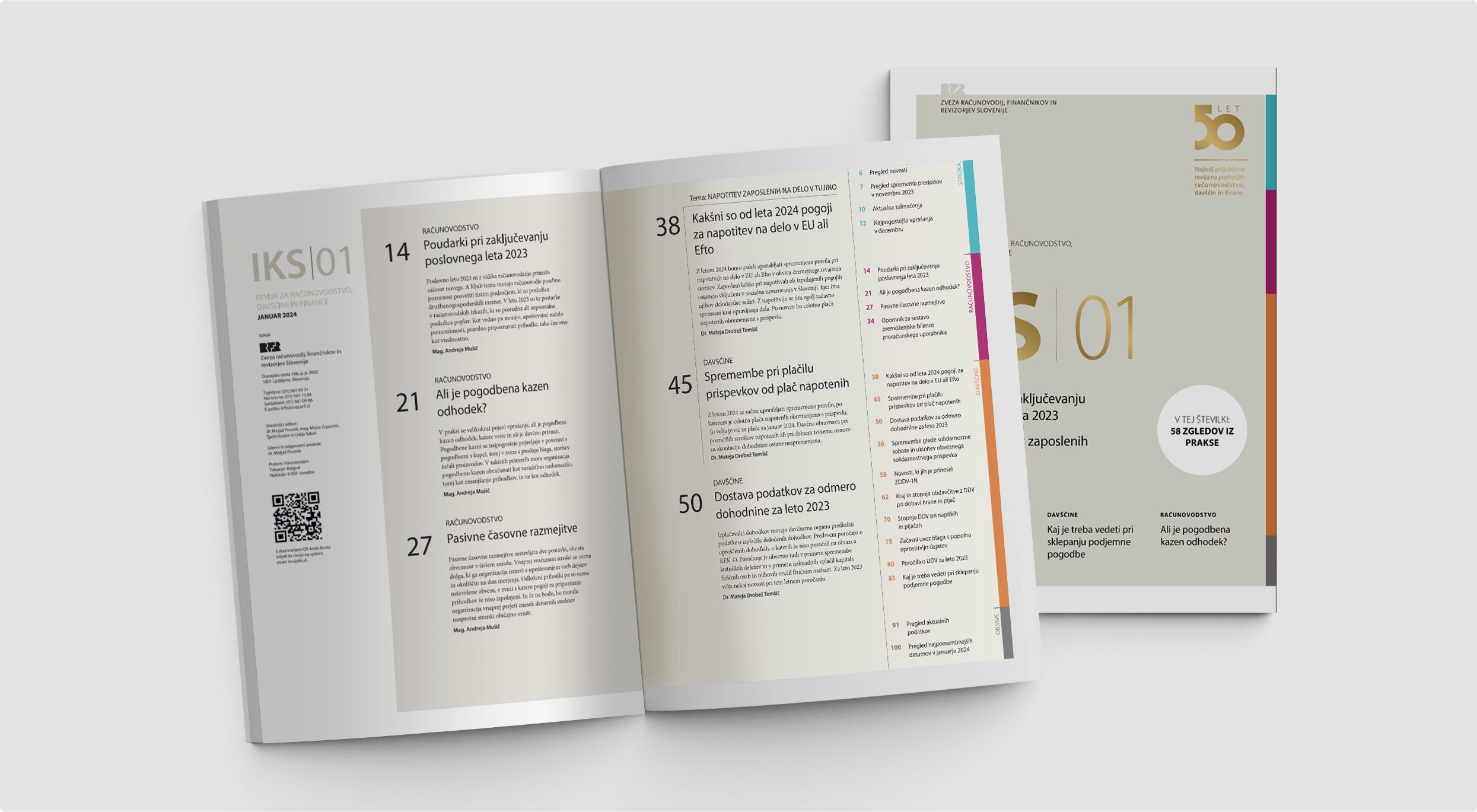

Pregled novosti, spremljanje sprememb predpisov, najpogostejša vprašanja meseca in aktualna tolmačenja

Obravnava najpomembnejših vprašanj iz računovodstva

Poglobljen uvid v davčno področje

Ključne informacije za lažje pripravljanje računovodskih dokumentov

- Prejem tiskanega izvoda

- Brezplačno telefonsko svetovanje

- Upoštevani popusti pri drugih produktih

Cena: 312 EUR brez DDV

Oddaj naročilo

- Prejem tiskanega izvoda

- Dostop do digitalne revije

- Branje sestavkov v digitalni obliki pet dni pred izidom tiskane različice

- Brezplačno telefonsko svetovanje

- Popusti pri nekaterih drugih produktih

Cena: 344 EUR brez DDV

Oddaj naročiloV letno naročnino je vključenih 12 številk. Revija izhaja zadnji četrtek v mesecu za naslednji mesec. Naročnina velja do pisnega preklica. Naročnino lahko odpoveste 30 dni pred iztekom naročniškega obdobja, in sicer s pisno odpovedjo, ki jo pošljete na naš naslov. Pred iztekom posameznega naročniškega obdobja odpoved naročila in prenos naročniškega razmerja nista možna.